年后第一周A股冲击4000点关心这三大板块!

|

(2)贸易航天:根基面上,行业规模快速扩张,2025年贸易航天财产规模达2。5-2。8万亿元,年均复合增加率超20%,国内贸易发射订单同比增加41%,发射成功率98。5%,朱雀三号、天龙三号接踵验证可收受接管手艺可行性,低轨星座“国网”“千帆”组网鞭策发射频次提拔至“周更”程度,卫星制制取地面设备企业订单同比增加80%以上。政策面上,所发布贸易火箭企业科创板上市专项,明白可收受接管火箭手艺验证做为上市焦点目标,国度航天局《推进贸易航天高质量平安成长步履打算(2025—2027年)》提出扩大采购、鞭策根本设备共建,海南贸易航天发射场常态化运转降低发射成本。市场情感层面,板块热度取政策催化构成合力。

近期多范畴宏不雅政策稠密落地:货泉范畴,我国将成首个央行数字货泉计息经济体,央行出台数字人平易近币步履方案,新一代相关系统2026年1月1日实施,钱包余额按活期计息,标记其从“数字现金时代”迈入“数字存款货泉”时代;反内卷范畴,市监局摆设2026年沉点使命,深化公允合作管理、行政性垄断、整治“内卷式”合作,强化平台经济监管及多范畴平安管理;教育范畴,教育部发布学前儿童学籍办理试行法子,明白适龄儿童须建学籍、一人一号终身不变,实行“籍随人走”;财务范畴,全国财务工做会议明白2026年实施更积极财务政策,扩大收入、优化债券组合,聚焦提振消费、新质出产力等六项沉点使命。

手艺角度:本周A股次要指数手艺面呈现“沪强深弱、布局分化”的震动拾掇款式。上证指数正在“十连续阳”过程中延续窄幅波动,临近4000点整数关口压力;深证成指取创业板指则维持弱势调整,手艺形态显露承压特征。市场量能持续萎缩取板块快速轮动凸显节前资金不雅望情感,短期多空博弈加剧,标的目的选择窗口临近。三大指数分化显示节前仍有部门资金正在不雅望,市场存正在不合。需沉点关心后续量能放大可否共同冲破,以及4000点整数关口的多空抢夺成果。

(1)机械人:根基面上,行业产量持续高增,2025年1-11月工业机械人累计产量达67。38万台/套,同比大幅增加,办事机械人累计产量冲破1700万套,焦点零部件如减速器、伺服电机国产化率提拔至60%以上,优必选第1000台工业人形机械人下线标记着规模化量产启动,取锋龙股份、云深处科技的财产链整合加快手艺取成本优化。政策面上,工信部正式成立人形机械人尺度化手艺委员会,明白根本共性、环节手艺及平安范畴尺度系统,市机械人财产协会成立鞭策区域协同,科创板支撑未盈利机械人企业上市加快本钱注入,优必选、云深处科技等头部企业本钱化历程提速。市场情感层面,机构调研聚焦减速器取丝杠环节,人形机械人取具身智能融合激发资金对持久成漫空间的乐不雅预期,板块估值修复取手艺冲破构成共振。

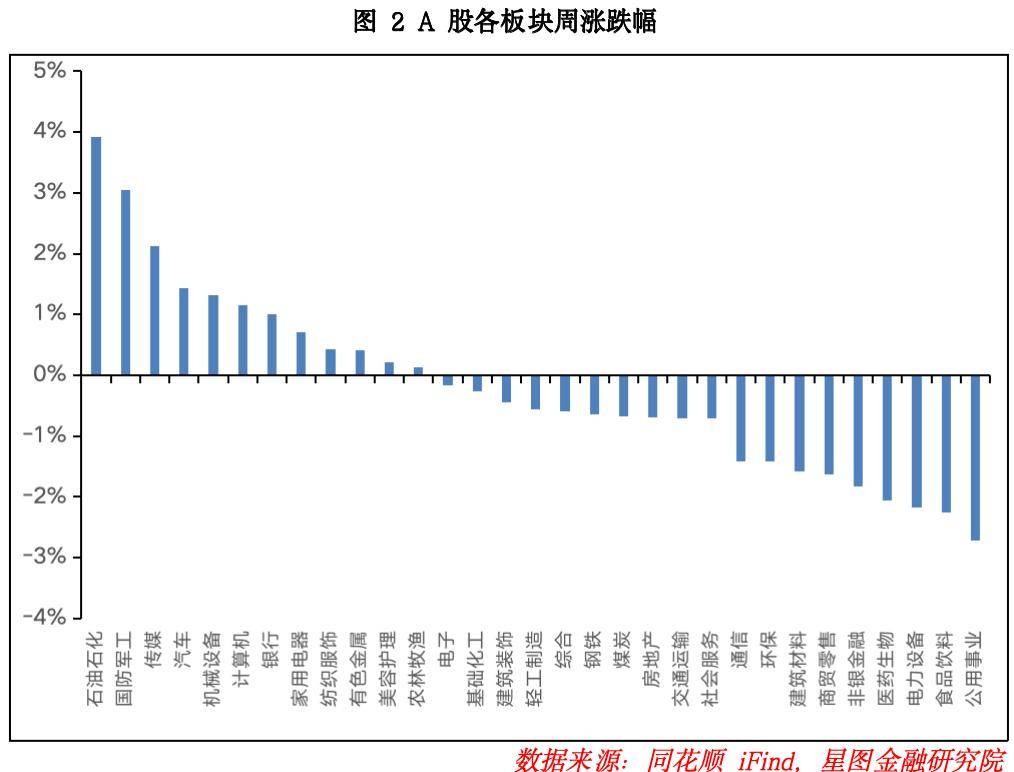

本周申万一级行业呈现分化,12 个行业实现上涨,19 个行业呈现回调。石油石化、国防军工、传媒板块涨幅居前,次要受益于人平易近币升值对进口原材料板块的利好支持,同时贸易航天板块持续走强,进一步鞭策国防军工板块上行;公用事业、食物饮料、电力设备板块跌幅居前,次要因市场风险偏好提拔,资金从非热点板块持续流出。相较于上周,本周有 6 个板块实现涨幅扩大或跌幅收窄,全体市场表示不及上周。

具体设置装备摆设上:可沉点关心机械人、贸易航天及有色金属三大标的目的。机械人板块产量高增,2025年1-11月工业、办事机械人产量大增,焦点零部件国产化率超60%,财产链整合推进;工信部成立人形机械人标委会明白尺度,成立财产协会促协同,科创板支撑未盈利企业上市加快本钱注入。贸易航天板块规模快速扩张,2025年财产规模2。5-2。8万亿元、年均复合增加率超20%,国内贸易发射订单同比增41%,朱雀三号、天龙三号验证可收受接管手艺,低轨星座组网推升发射频次;所发布专项,将可收受接管手艺验证列为上市焦点目标,国度航天局推前进履打算扩大采购共建,海南发射场常态化运转降本。有色金属板块受益于供需、政策及宏不雅预期支持,铜铝供需错配加剧,铜矿供应严重,伦敦铜价持续上涨;储能需求推升锂镍等新能源金属需求,2025年全球储能锂电池出货量增77%;双碳、以旧换新政策帮力需求,处所对精湛加工项目予税收优惠。

A 股呈现慢牛上涨趋向,此中上证指数微涨0。13%,深证成指小跌0。58%,创业板指跌1。25%。正在乐不雅情感下,市场走出了极其稀有的十连续阳,春季躁动曾经策动,2025年完满收官。全体来看,全 A 平均股价小跌0。33%,本周市场受多厚利好催化,成交量和股价都进入上行区间,年后第一周,贸易航天、机械人等领涨板块的无望走出跨年行情,市场或持续低波上涨。

市场标的目的:近期,多个范畴送来政策新动态。中国将成为首个为央行数字货泉计息的经济体。中国人平易近银行出台数字人平易近币步履方案,新一代数字人平易近币计量框架、办理系统、运转机制和生态系统将于2026年1月1日正式启动实施。届时,数字人平易近币钱包余额将按照活期存款计付利钱,数字人平易近币将从“数字现金时代”迈入“数字存款货泉”时代。

正在财务范畴,全国财务工做会议正在召开。会议指出,2026年继续实施愈加积极的财务政策;扩大财务收入盘子,确保需要收入力度;优化债券东西组合,更好阐扬债券效益。会议要求,2026年财务工做抓好六项沉点使命,包罗内需从导,鼎力提振消费,加大对新质出产力、人的全面成长等沉点范畴投入;加速培育强大新动能,进一步添加财务科技投入;进一步强化保根基、兜底线,推进居平易近就业增收等。

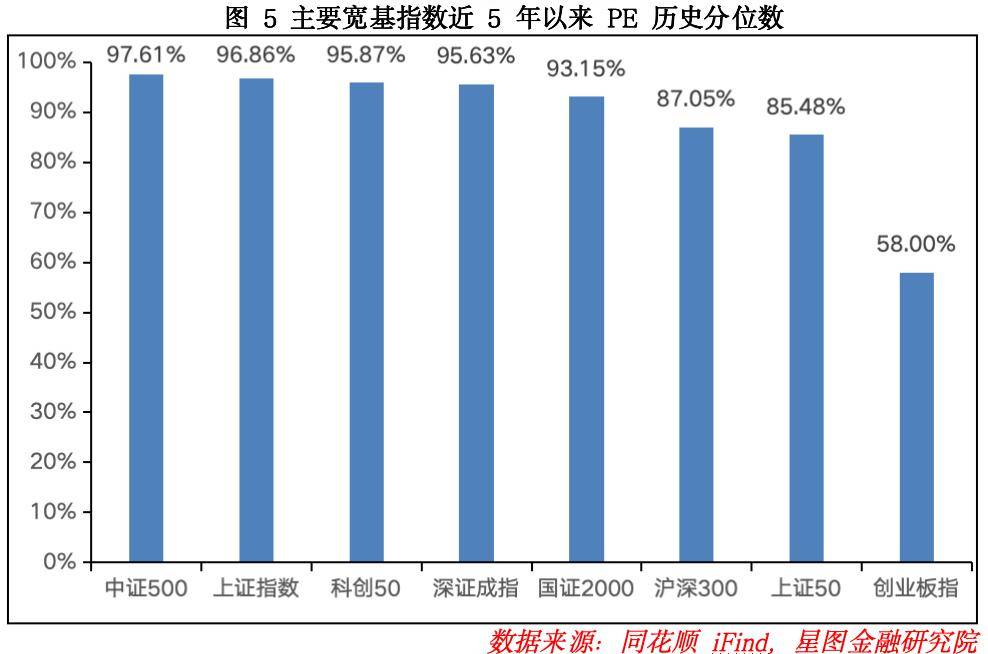

本周全A 平均股价呈现上行趋向,但指数层面分化显著,上证指数取中证500 收成正收益,此中上证指数实现十连续阳,其余次要指数则正在本周内呈现回调。从市值气概来看,代表中盘气概的中证 500 表示最优,周涨幅为 0。09%;其次是代表小微盘气概的国证 2000,周内小幅回调 0。08%;代表大盘气概的上证 50 取沪深 300 表示较为一般,别离下跌0。47% 取 0。59%。气概特征上,分歧气概及气概内部同步呈现分化:代表成长气概的科创 50 下跌 0。12%,跌幅相对较小;代表价值气概的沪深 300 取上证 50 表示居中;代表成长气概的创业板指表示较差,周内下跌 1。25%。

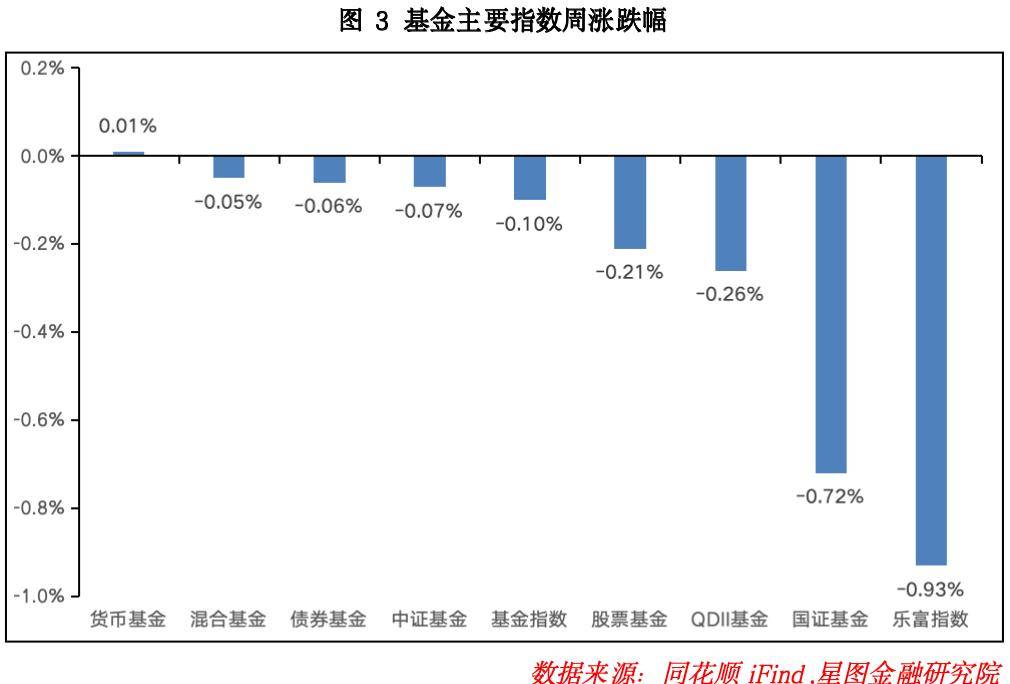

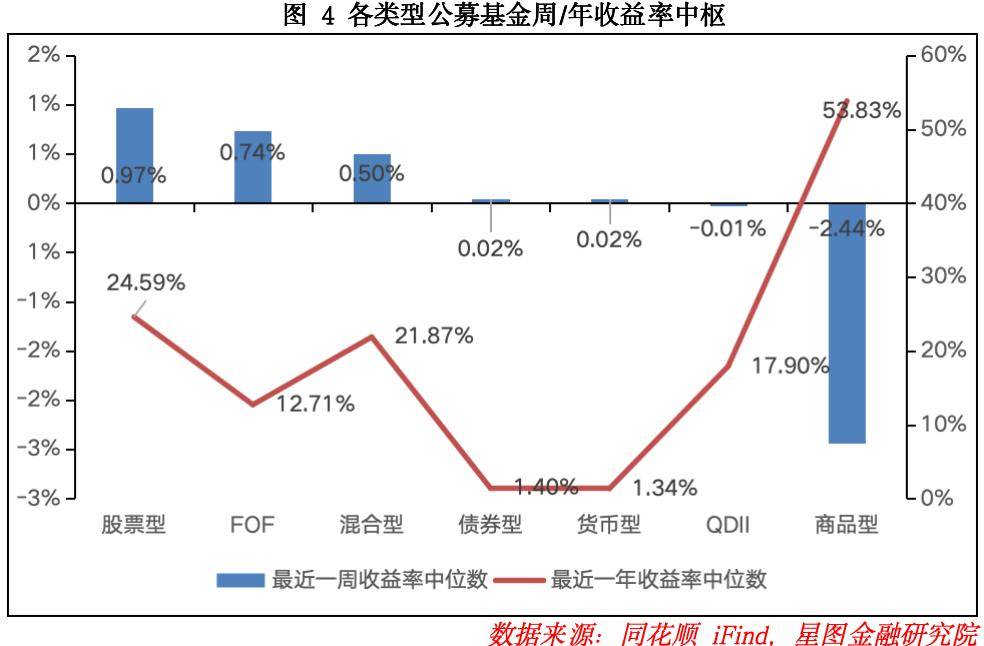

本周公募基金收益呈现分化趋向。受益于全A 平均股价上行,股票型基金取夹杂型基金收益率中枢别离为 0。97% 取 0。50%,均取得正收益,但较上周别离下行 1。55pct取1。70pct,次要因市场反弹动能较上周有所削弱;受海外市场小幅回调影响,QDII 基金收益率中枢为-0。01%,较上周下行 1。45pct;受黄金等贵金属冲破新高后回调影响,商品型基金收益率中枢为-2。44%,较上周大幅下行 5。13pct;受债券市场回调影响,债券型基金收益率中枢较上周下行0。07pct。从年度收益率维度来看,股票型取QDII 型基金收益率中枢有所上行,其余类型基金年度收益率中枢均呈下行趋向。

本周申购基金共36只,涉及中银、永赢、易方达、安然、景顺长城、华泰柏瑞、广发等16家基金公司,合计申购规模223。60亿元。从基金类型分布来看,本周申购的产物涵盖15 只自动权益型基金、6 只指数型基金、4 只“固收+”型基金、2 只债券型基金及 5 只 FOF 型基金。全体来看,本周申购基金的数量较上周有所下降,但申购规模实现环比增加。

从3年股债性价比来看,截至12月31日,万得全A 市盈率倒数取 10 年期国债收益率(1。85%)的比值为2。42,环比-0。02,而汗青均值为2。56,处于近3年的适中,其汗青分位值为37。33%(即性价比高于37。33%的时间),环比-1。41pct。沪深300、中证500、中证800、中证1000的股债性价比汗青分位值别离处于57。58%(环比-3。41pct)、19。83%(环比-3。93pct)、44。90%(环比-4。28pct)取41。32%(环比-2。91pct)。较上期来看,万得全A 、沪深300、中证500、中证800 、中证1000性价比均有所下降;当前买入持有3年盈利概率为72。77%,小幅上升0。15pct;10Y国债利率环比+1。24BP。

从根基面看,当前市场利很多多少于利空,但经济压力下仍存不合。宏不雅层面,央行《中国金融不变演讲(2025)》明白提出健全“长钱长投”轨制,帮力提拔安全、社保等中持久资金投资A股的规模取比例,为市场供给资金端取融资双沉支持。财产层面,国度航天局《贸易航天高质量平安成长步履打算(2025—2027年)》落地,叠加所细化贸易火箭企业科创板上市尺度及海南自贸港封关盈利,鞭策贸易航天范畴催生布局性机遇。利空方面,CPI低于汗青同期程度,反映终端消费低迷;临近除夕假期,居平易近消费志愿受收入预期取储蓄倾向限制未较着回暖,消费及工业范畴价钱数据疲弱,内需苏醒仍存压力。

汇率升值、财务政策发力、贸易航天上市出台等多厚利好催化,共同市场情感乐不雅,春季躁动提前策动,是本周走出十连续阳的次要缘由。岁尾外贸企业集中结汇,鞭策人平易近币汇率升值。同时,美联储换届临近,抢手人选支撑大幅降息。分析导致人平易近币“破7”,以A股为代表的权益资产受流动性鞭策,估值空间进一步打开。此外,全国财务工做会议指出2026年“国补”继续,周内又推出了补助尺度、范畴等细则。市场受此影响乐不雅情感进一步发酵,鞭策股价和成交量继续上涨。另一方面,贸易航天上市发布,合用科创板第五套原则,领涨从线空中加油,再次点燃市场情感。瞻望下周,低波慢牛的上涨或将持续。下周是2026年可买卖的第一周,春季躁动曾经启动,市场乐不雅情感下,贸易航天、机械人等领涨从线或送来跨年行情。且宏不雅和政策方面的利好催化或将进一步发酵,A股或送来估值和流动性的上涨共振。

正在反内卷范畴,市场监管总局摆设2026年沉点使命强调,要持续深化公允合作管理,加力行政性垄断,加强反垄断反不合理合作法律,深切整治“内卷式”合作。强化平台经济常态化监管。强化药品平安风险防控,丰硕工业产物监管手段,狠抓特种设备行业管理。

本周基金市场全体表示欠安,除货泉基金外,其余类型基金均录得负收益。本周权益市场小幅波动,全A 平均股价虽有所上行,但次要指数大多下移,导致夹杂基金取股票基金呈现小幅回调,别离下跌0。05% 取 0。21%;受海外市场回调影响,QDII 型基金本周下跌 0。26%;债券型基金同步回调,小幅下行 0。06%,表示不及上周。从市场分布来看,沪市表示强于深市,基金指数等沪系基金指数跌幅小于乐富指数等深市相关基金指数。

(3)有色金属:根基面上,铜、铝等工业金属供需错配加剧,铜矿供应严重导致冶炼利润处于盈亏边缘,伦铜价钱迫近12500美元/吨,国内铜材产量同比增加11%,储能需求带动锂、镍等新能源金属需求激增,2025年全球储能锂电池出货量同比增加77%。政策面上,“双碳”政策鞭策再生金属供应占比提拔至24%,以旧换新政策刺激家电、汽车用铜需求,处所对有色金属精湛加工项目赐与税收优惠。市场情感层面,机构看好2026年全球经济苏醒带动的工业金属需求增加。同时,2026年美联储降息预期升温,金银等贵金属估值空间进一步打开,低估值修复取宏不雅经济预期改善鞭策情感升温。

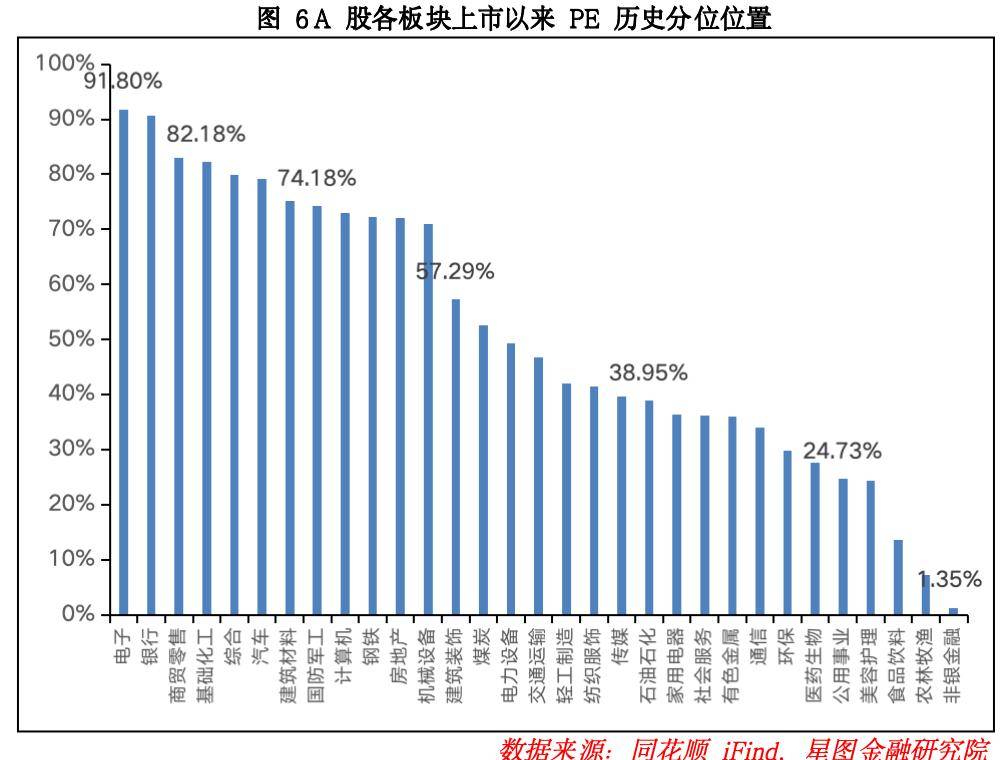

从申万一级行业估值分位来看,截至12 月 31 日收盘,共有 13 个板块估值呈现上修,板块估值分位数平均下行 0。06pct。具体板块中,石油石化、银行、计较机板块估值上修幅度最大;公用事业、医药生物、电力设备等板块估值分位跌幅靠前。板块估值中位数为交通运输板块(46。76%),中位值较此前有所上升。

策略前瞻:本周A 股市场呈现低波上涨趋向。三大指数涨跌纷歧,除上证指数微涨外,深证和创业板都收跌。颠末本周的涨幅曾经能够确认,春季躁动曾经到来。人平易近币汇率破7,2026年国补持续,贸易航天上市出台等多厚利好催化下,叠加市场情感高涨,大盘走出十连续阳。市场从板块表示看,石油石化、国防军工、传媒和汽车涨幅居前,此中石油石化领涨3。92%,而公用事业、食物饮料和电力设备等标的目的领跌。

本周A 股市场从力资金全体呈现净流入。从申万一级行业来看,近一周有23 个行业获得从力资金净流入,仅 8 个行业呈现资金净流出,合计净流入规模达 2336。87 亿元。净流入行业方面,国防军工、机械设备、汽车板块净流入金额居前,别离净流入516。49 亿元、393。19 亿元、281。54 亿元,次要受贸易航天、人形机械人等热点板块催化,资金结构志愿较着;净流出方面,公共事业、食物饮料、医药生物板块净流出居前,别离净流出 51。94 亿元、45。31 亿元取 20。88 亿元,次要因市场风险偏好提拔,资金从非热点板块持续流出。

正在教育范畴,教育部发布《全国粹前儿童学籍办理法子(试行)》,明白凡正在依法举办的长儿园就读的学前儿童均须成立学籍,一人一号,小学学段接续利用,终身不变,学籍变更办理实行“一人一籍、籍随人走”轨制。 |